O urbanismo na segurança pública

A segurança pública é um dos maiores problemas urbanos do Brasil hoje. Além do policiamento, precisamos de uma política urbana e social para os territórios controlados pelo crime.

Ao contrário do que se divulga, o nível de concentração de propriedades da cidade de São Paulo não influencia no seu mercado imobiliário.

18 de maio de 2020Políticos e planejadores frequentemente argumentam que a especulação imobiliária causada pela grande concentração de poder econômico torna os imóveis mais caros, causa segregação social e informalidade. Sob a manchete “1% dos donos de imóveis concentra 45% do valor imobiliário de São Paulo”, o jornal Estadão corrobora com essa narrativa, ressaltando a concentração de propriedades nas mãos de poucos no mercado imobiliário da capital paulista.

À primeira vista, alguns podem entender que este grupo de proprietários é formado exclusivamente por ultra-ricos, sugerindo que existe poder significativo sobre o mercado imobiliário nas mãos de um pequeno grupo de pessoas físicas. Um mercado imobiliário concentrado nas mãos de poucos, sejam pessoas físicas ou jurídicas, traria poder desproporcional a um pequeno grupo para definir os rumos do desenvolvimento urbano da cidade.

De fato, em decorrência do contexto de desenvolvimento histórico nacional, de um passado recente de escravidão, as desigualdades econômicas medidas pelo coeficiente GINI são significativas. No entanto, com a industrialização, urbanização e o desenvolvimento dos mercados nos séculos XX e XXI, há de se esperar também um certo nível de desconcentração de renda e de propriedades, principalmente em São Paulo, o maior centro urbano do Brasil.

Contrário à interpretação usualmente divulgada, com a publicação dos dados do IPTU do município em 2014, é possível evidenciar que o patrimônio imobiliário em São Paulo já se encontra desconcentrado e que o nível de concentração de propriedades não influencia no mercado imobiliário.

Em 2014, havia em São Paulo 3,35 milhões de propriedades e 1,64 milhão de proprietários (pessoas físicas e jurídicas). 1% desses proprietários detinha 28% das propriedades, incluindo terrenos, imóveis residenciais, comerciais e industriais, públicos ou privados. Essas propriedades representaram 44% da área total e 47% do valor total das propriedades do mercado imobiliário de São Paulo.

A manchete publicada no jornal Estadão se refere à concentração de 45% do valor imobiliário nas mãos de 1% dos proprietários, o que é confirmado nesta pesquisa. Ordenando os dados por valor das propriedades, e não por quantidade — como feito pelo Estadão —, o nível de concentração aumenta: 1% dos proprietários detinha 21% dos imóveis, mas 51% da área ocupada e 54% do valor imobiliário de São Paulo.

Entretanto, ao contrário do que pode parecer, estes números não fundamentam a visão normalmente divulgada em torno da concentração de imóveis na cidade de São Paulo e seu impacto no mercado imobiliário.

Em primeiro lugar, em um cenário desigual de titularidade de imóveis, o principal concentrador de propriedades em São Paulo não é de pessoas físicas ultra-ricas e nem mesmo do setor privado. Com 93 mil imóveis (5,7%), o maior proprietário tanto em quantidade como valor imobiliário é a Caixa Econômica Federal, com um estoque de ativos imobiliários de R$ 222 bilhões, que representa 3,4% da concentração de valor. Em 2º lugar em quantidade e 13º em valor está a COHAB, que concentra 4,8% das propriedades e 0,5% do valor imobiliário; e em 4º e 18º lugar, respectivamente, está a Companhia de Desenvolvimento Habitacional Urbano (CDHU), com 0,8% das propriedades e 0,35% do valor imobiliário.

Infelizmente, a base de dados disponibilizada não possui uma classificação para diferenciar entidades públicas e privadas, o que dificulta a separação dos proprietários dos mais de três milhões de imóveis. No entanto, é possível afirmar com relativo grau de confiança que o poder público municipal, estadual e federal, concentra cerca de 12% das propriedades e até 5% do valor imobiliário da capital paulista, sendo o maior proprietário e concentrador de riqueza imobiliária no município.

Os outros grandes proprietários também não são pessoas físicas, mas bancos privados, construtoras e incorporadoras cuja atividade econômica é baseada em financiamento, aquisição, desenvolvimento, comércio e gestão de ativos imobiliários. Exemplos são o Itaú, na 3ª e 4ª posição, possuindo 1,4% das propriedades e 2,3% do valor imobiliário, e a Gafisa, na 7ª e 8ª posição, por possuir 0,5% das propriedades e 1,2% do valor imobiliário. Quando se trata de pessoas físicas, o maior proprietário possui apenas 0,006% das propriedades e 0,02% do valor imobiliário de São Paulo.

Em seguida, ao analisar a concentração no mercado imobiliário por instituições privadas de forma mais detalhada, é possível perceber que, na verdade, se trata de um mercado bastante competitivo. Juntos, os bancos Real, Santander, Itaú, Bradesco e HSBC possuíam 2,5% das propriedades e 3,8% do valor imobiliário. As 17 principais construtoras — Cyrela, Gafisa, Brookfield, Sandalo, MRV, Tenda, Rossi, JHSF, EZTEC, Direcional, Multiplan, Odebrecht, Brascan, PDG Realty, Tecnisa, Helbor —, juntas, possuíam 3,2% das propriedades e 8,1% do valor imobiliário. Estas são participações insignificantes e características de um mercado desconcentrado e competitivo, em que o maior proprietário ou o grupo das maiores empresas não exerce influência ou controle sobre o valor dos ativos do mercado.

Somente ao somar o valor das propriedades de 16,4 mil proprietários — os 1% mencionados pelo jornal Estadão — chegamos a 50% do mercado imobiliário de São Paulo, incluindo as entidades públicas. 16,4 mil proprietários dificilmente se articulariam para controlar o mercado imobiliário e definir os rumos da cidade, tampouco tomariam a decisão em conjunto de reter suas propriedades para especular. E, mesmo se conseguissem de alguma forma se articular, ainda restaria disponível a outra metade das propriedades de São Paulo, nas mãos de 1,5 milhão de proprietários, para negociação. Estas propriedades podem ser vendidas, permutadas ou cedidas para a construção de edificações verticais por uma das milhares de empresas do setor na cidade, que multiplicariam a oferta de imóveis na mesma área. Segundo a Relação Anual de Informações Sociais de 2014, havia no município de São Paulo 21 mil CNPJs no setor da construção de edifícios, sendo 13,7 mil empresas ativas no ano.

A facilidade de comprar e vender imóveis, entretanto, depende da facilidade de oferta de novos imóveis, que é dificultada pela legislação urbana. Com excesso de burocracia, índices de aproveitamento do solo extremamente restritivos e escassez de terrenos vagos, a legislação urbana restringe a expansão da oferta de imóveis na cidade, pressionando os preços e fomentando a dispersão do desenvolvimento imobiliário.

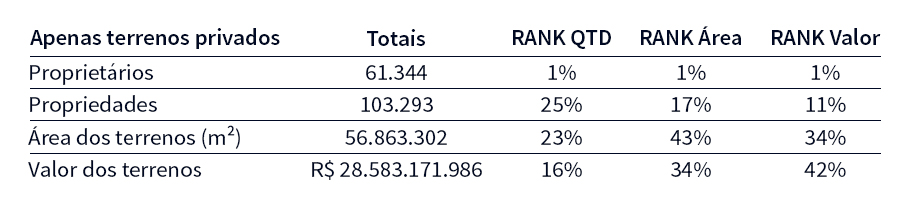

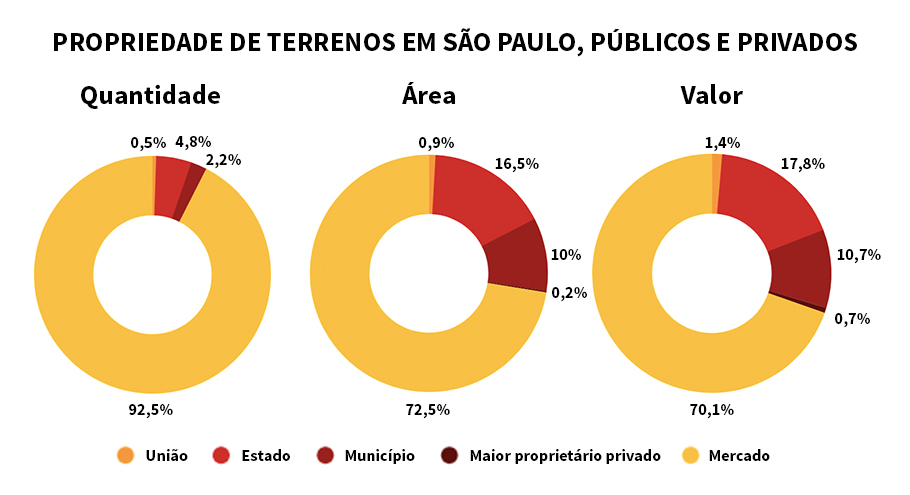

Infelizmente, o banco de dados do IPTU de São Paulo não permite identificar o porte das edificações para avaliar a possibilidade de redesenvolvimento mas, felizmente, permite fragmentar a análise por tipo de imóvel. E, ao avaliar apenas os terrenos vagos, os resultados são similares e, neste caso, foi possível separar a maior parte dos entes públicos dos privados. Existiam, em 2014, 112 mil terrenos vagos distribuídos entre 61 mil proprietários. O poder público — Município, Estado e União — detinham 8% dos terrenos, 28% da área e 31% do valor dos terrenos vazios na cidade.

Para testar a hipótese de concentração de imóveis para terrenos vagos, ao eliminar o grande proprietário de terrenos vazios que é o setor público há uma redução nos níveis de concentração. Em termos de valor, os 613 maiores proprietários privado concentram 10% de todos os terrenos, 21% da área e 25% do valor. Já levando em conta apenas os terrenos privados, os 613 maiores proprietários privados concentram 11,3% da quantidade de terrenos privados, 33,6% da área, 42,4% do valor das propriedades imobiliárias.

Para avaliar a estrutura de mercado de terras e seu nível de concentração, economistas utilizam o índice Herfindahl–Hirschman (HHI), com resultado interpretado da seguinte forma (DOJ, 2010; CADE, 2017)*:

• Mercados não concentrados: HHI abaixo de 0,15

• Mercados moderadamente concentrados: HHI entre 0,15 e 0,25

• Mercados altamente concentrados: HHI acima de 0,25

O índice HHI para a quantidade de terrenos vagos nas mãos do setor privado em São Paulo é de apenas 0,0004. E, em termos de extensão da área dos terrenos, assim como de valor dos terrenos, o resultado é de 0,0009, também significativamente abaixo do limite de 0,15, podendo afirmar que o mercado privado de terrenos em São Paulo não é concentrado.

Em termos de quantidade, o maior proprietário privado de São Paulo tem 0,9% e são necessários consolidar os 14 mil maiores proprietários para chegar a 50% da quantidade de propriedades de terras privadas na cidade. Já em termos de valor, o maior proprietário privado possui 0,7% do valor imobiliário e seriam necessários somar os bens de 4,4 mil proprietários para chegar a 50% do valor das propriedades privadas.

Ao incluir o setor público na conta, o índice HHI para a quantidade de terrenos sobe para 0,003, enquanto o HHI (área) sobe para 0,029 e o índice HHI (valor) sobe para 0,032. Mesmo incluindo o maior proprietário em questão, o Estado, os resultados apontam que o mercado de terrenos vagos em São Paulo é desconcentrado. Isso implica que o proprietário, ou mesmo o governo, que resolva especular em sua propriedade, ou seja, reter o seu imóvel esperando a sua valorização, provavelmente não afetará a precificação dos demais ativos do mercado nem impedirá o desenvolvimento imobiliário de ocorrer. Em outras palavras, o efeito da atividade especulativa no mercado paulista é potencialmente nulo porque há múltiplos competidores aptos a negociar ou desenvolver sua propriedade a preços de mercado.

A propriedade de terra é um bem escasso, principalmente em um município como São Paulo, e a propensão à retenção desses bens é elevada. Nesse caso, ao restringir o potencial de construção, a prefeitura inibe a possibilidade de redesenvolvimento de propriedades de pequeno porte e restringe a possibilidade de expansão da oferta de novos imóveis, comprometendo a concorrência e a maior desconcentração do mercado imobiliário. A escassez de oferta e o excesso de demanda exercem pressão inflacionária nos preços dos imóveis, e a Prefeitura, ao estabelecer índices de aproveitamento restritivos estaria, assim, incentivando a atividade especulativa.

*Estudo similar considerando a área de novos apartamentos foi realizado por Cheung et al. (2017).

Somos um projeto sem fins lucrativos com o objetivo de trazer o debate qualificado sobre urbanismo e cidades para um público abrangente. Assim, acreditamos que todo conteúdo que produzimos deve ser gratuito e acessível para todos.

Em um momento de crise para publicações que priorizam a qualidade da informação, contamos com a sua ajuda para continuar produzindo conteúdos independentes, livres de vieses políticos ou interesses comerciais.

Gosta do nosso trabalho? Seja um apoiador do Caos Planejado e nos ajude a levar este debate a um número ainda maior de pessoas e a promover cidades mais acessíveis, humanas, diversas e dinâmicas.

Quero apoiar

A segurança pública é um dos maiores problemas urbanos do Brasil hoje. Além do policiamento, precisamos de uma política urbana e social para os territórios controlados pelo crime.

O espaço público é o motor do desenvolvimento urbano e social. Para garantir o bom funcionamento desses espaços, é preciso uma governança eficaz.

Confira a nossa conversa com Vicente Perrone sobre as enchentes em Porto Alegre e as atualizações do sistema de proteção.

A pesquisa do Instituto Corrida Amiga revela que, em São Paulo, a maioria das viagens a pé estão nas regiões que concentram menos travessias seguras.

O Bryant Park, em Nova York, foi transformado de um local evitado pelas pessoas em um destino vibrante e, desde então, tornou-se o “padrão ouro” para um espaço público.

Tomando o caso de Recife como exemplo, o projeto da Praça Onze, no Rio de Janeiro, pode se revelar uma intervenção de grande valor urbano.

A arborização pode melhorar temperaturas, sensação térmica e qualidade de vida nas cidades. Uma análise com mais de 60 cidades mostra que há espaço para muito mais árvores.

O que o debate sobre transporte público e segregação revela sobre como discutimos a precificação viária.

Maurilio Chiaretti, como vai?

Me permita lhe esclarecer alguns fundamentos da teoria econômica com uma tradução da definição de bens imobiliários como consta no primeiro parágrafo de artigo investopedia.com, acessível online em https://www.investopedia.com/ask/answers/040215/how-does-law-supply-and-demand-affect-housing-market.asp

“O bem imobiliário é um ativo tangível constituído por uma edificação e um terreno onde se situa e, embora não seja móvel, o bens imobiliário ou o imóvel, tal como outros bens, também está sujeito à oferta e à procura. Isso significa que os preços das casas, como os das ações e títulos, dependem muito da lei da oferta e da demanda. Mais demanda, os preços tendem a subir; mais oferta, eles tendem a cair.” – Investopedia

Você mencionou que o valor dos imóveis “se da por sua relação direta com sua localização, a existência de infraestrutura, de acessos, das atividades que ali acontecem e do valor dos imóveis vizinhos, dentre outros fatores.”. Pois bem

i) A localização é um componente da DEMANDA: as pessoas demandam uma localização mais que a outra

ii) A existência de infraestrutura de acessos é um componente da OFERTA: a infraestrutura permite que os edifícios sejam construídos e demandados.

iii) Os acessos são um componente da DEMANDA: os acessos permitem que as pessoas cheguem até o local e demandem habitação, escritórios, etc.

iv) As atividades que ocorrem no local são componentes da OFERTA e DEMANDA: as pessoas ofertam e demandam bens e serviços na região e o valor destes bens e serviços refletem no valor da localização e consequentemente no valor dos imóveis.

v) O valor dos imóveis dos vizinhos são frutos da OFERTA e da DEMANDA: a relação entre a quantidade de espaço ofertado, a quantidade de espaço demandada, o interesse financeiro do ofertante e o interesse/capacidade financeira do consumidor formam o preço do imóvel.

As leis urbanísticas de São Paulo são um problema ao não permitir a livre manifestação do interesse dos indivíduos que se transmite através da formação de preços nos mercados. A demanda pela localização e a incapacidade de oferta eleva os preços e reduz o bem estar – mais dinheiro tem que ser gasto com imóvel, quando poderia ser gasto ou investido em outras coisas – e menos pessoas tem capacidade de acesso. Esta é uma das constatações básicas que podem ser aprofundadas no estudo de Chang-Tai Hsieh e Enrico Moretti, “Housing Constraints and Spatial Misallocation”, publicado no American Economic Journal, que avalia estatisticamente os efeitos negativos de restrições ao desenvolvimento imobiliário em Nova York, cidade com um ambiente regulatório menos restritivo que o de São Paulo.

Atenciosamente.

Thiago,

Li seu artigo e achei bom na parte que desfaz alguns maus entendidos sobre os dados da notícia. Porém, em alguns pontos você mantém a confusão entre “valor de imóveis” e “quantidade de imóveis”, tem vezes que não dá pra saber se você está se referindo a valor ou quantidade.

Além disso, tem a questão que o Tiago Garcia comentou aqui embaixo. Não sei se tá misturado imóveis rurais e urbanos.

Independente disso, nós temos que considerar a concentração por áreas da cidade. Provavelmente (não tenho dados prontos para provar) os bancos e outras pessoas de muita renda concentram imóveis em uma parte da cidade. As suas contas são para o município todo, mas seria interessante ver o mesmo dado para Av. Faria Lima, Vila Nova Conceição, Av. Paulista e Centro. Acredito que nessas áreas a concentração seja maior.

Além disso, dos dados que você pegou não dá pra concluir que a concentração a nível municipal não interfira nas políticas públicas, faltaria esse dado que comentei acima.

A questão é: da década de 1930 em diante houve um incentivo muito grande à casa própria. Se optou por fazer a cidade crescer para suas periferias, em terrenos pequenos, sem infraestrutura e baratos. Isso era uma alternativa porca ao crescimento dos alugueis, encarecimento do custo de vida e consequentemente uma pressão para aumento dos salários. Então, de fato, há muitos pequenos e minúsculos proprietários em São Paulo, o que não quer dizer que as propriedades sejam bem distribuidas. Quando um grupo de 5 bancos concentra 2,5% e algumas construtoras mais 3,2% do total, o que dá 5,7%.

Estamos falando de 22 empresas que concentram 5,7% do total de propriedades, isso é uma concentração imensa, se a gente pensar que o município tem 11 milhões de habitantes. Nós temos numa ponta uma pulverização de pequenas propriedades com muitos pequenos proprietários e na outra pouquíssimos proprietários com muitas propriedades, isso tem que ser levado em conta quando a gente faz a avaliação de concentração. Quando você utilizou o índice Herfindahl–Hirschman esses dados acabaram sendo perdidos.

Também falta uma distinção entre propriedades e imóveis.

Uma coisa importante a se olhar também é que 14,75% do território do município de São Paulo é zona rural (https://www.sigam.ambiente.sp.gov.br/sigam3/Default.aspx?idPagina=7747). Sem diferenciação entre zonas rurais e urbanas, se compromete muito a análise quanto a quantidade e área, imagino eu, e também há efeito na discussão acerca do valor.

Como vai Tiago, realmente não há como identificar a zona rural na base de IPTU, o que me faz indagar se as fazendas pagam IPTU. Acredito que não pois se trata de um imposto sobre predios em terrutório urbano. Acredito que as fazendas não estão na base de dados por esse motivo. Além disso, se estivessem, eu teria os identificado facilmente pois estariam lá em cima no ranking de área e possivelmente de valor.

Obrigado pelo comentário, acabei descobrindo que o décimo quinto propritário em termos de quantidade é a ASSOCIACAO DOS TRAB SEM TERRA DE SP .

Em virtude de nossas origens migratórias a sociedade brasileira verificamos uma vocação para imobilizar poupança em imóvel seja pequeno , médio ou grande poupador investidor. Essa sociedade que prosperou nesse país não tem medo de investir em imóvel ao contrário , gosta. Não existe concentração de mercado.

Excelente artigo! Gosto muito dos artigos desse site! Muito obrigado por compartilhá-lo.

Existe um equívoco central na análise do valor imobiliário em todo o texto. A propriedade imobiliária não é uma mercadoria comum, ela não segue rigidamente a relação entre oferta e demanda. O valor dos imóveis se dá por sua relação direta com sua localização, a existência de infraestrutura, de acessos, das atividades que ali acontecem e do valor dos imóveis vizinhos, dentre outros fatores. A concentração de poder no mercado imobiliário, portanto, se dá sobre o território de maneira distinta, de acordo com cada domínio, com cada lugar e suas características. Assim, obras como a reforma do Anhangabaú, que favoresceu os imóveis do Itaú localizados no seu entorno, nunca aconteceriam na periferia. O mesmo é possível dizer sobre as operações urbanas e PPPs, que unem bancos e construtoras com os mesmos interesses de valorização imobiliária, de onde se extrai a maior parcela de lucro improdutivo (lucro sobre lucro). Esse poder sobre o mercado imobiliário, apesar de variado, em algum nível, se utiliza de uma mesma lógica de usurpação dos recursos e políticas públicas para atender os interesses privados. Por este motivo é que as leis urbanísticas e edílícias não são um problema para o mercado imobiliário, mas sim uma solução para garantir uma bocada grande no dinheiro público – vide a relação distinta de distribuição dos recursos públicos sobre São Paulo.