Calçada: o impasse entre a lei e o cotidiano das cidades

Leis no Brasil priorizam o pedestre no espaço viário. Mas, ao eximir a prefeitura de seu papel, uma norma municipal vem impedindo avanços.

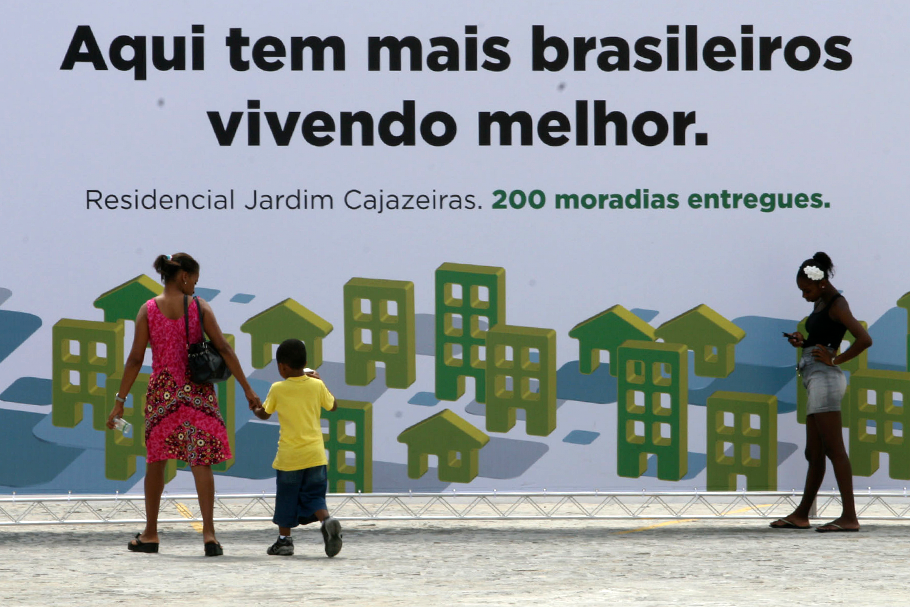

O programa Minha Casa Minha Vida foi uma das políticas públicas mais aclamadas do último governo. Ocorre que anos depois, tal política se mostrou ruim.

30 de janeiro de 2018É comum a promessa de que simples programas governamentais resolverão problemas complexos, algo que não difere quando o debate gira em torno do déficit de habitação. Prestigiado com o Nobel de Ciências Econômicas de 1976, Milton Friedman dizia que o maior erro da análise de uma política pública é julgá-la por suas intenções e não por suas consequências. Ao se propor intervenções é preciso que esta esteja relacionada a sua relação custo-benefício, o que costumeiramente não ocorre no Brasil. Lançado em 2009, o programa Minha Casa Minha Vida (MCMV) pode ter as melhores intenções, mas as evidências empíricas indicam que ele não apenas fracassou em seu propósito original — reduzir o nosso déficit habitacional — como aumentou esse déficit, além de ter encarecido imóveis e gerado outros problemas sociais. São algumas das conclusões de estudo conduzido por pesquisadores da Universidade Católica de Brasília.

Esse programa social tinha o objetivo de estimular indivíduos a tomarem financiamentos imobiliários. Os números desta política pública foram bastante divulgados, principalmente nos pleitos eleitorais de 2010 e de 2014. Manchetes mostravam que em seus quatro primeiros anos 1,4 milhões de unidades habitacionais foram entregues, o que não basta para afirmarmos que o programa tenha sido bem sucedido.

O Minha Casa Minha Vida foi estruturado em meio à crise do subprime. A recessão fez os bancos privados brasileiros reduzirem a expansão do crédito. O governo brasileiro, no intuito de manter a economia aquecida, lançou mão de políticas anticíclicas — baseadas na expansão da oferta de crédito para o setor imobiliário — incentivando a aquisição ou construção de unidades habitacionais, sustentada pelos bancos públicos.

Dessa forma, o programa social buscava, além de reduzir os problemas de habitação, influenciar outros setores da economia, como o mercado de construção civil. Os montantes destinados a este programa social podem ser resumidos da seguinte forma:

1 – Os recursos da poupança direcionados para o financiamento imobiliário aumentaram de R$ 151 bilhões, em janeiro de 2008, para quase 500 bilhões, em setembro de 2015;

2 – O saldo da carteira de crédito do SFN cresceu de R$ 316,41 bilhões, em 2007, para R$ 1.582,16 bilhões, em 2015;

3 – O saldo da carteira de crédito do financiamento imobiliário passou de R$ 48,9 bilhões para R$ 572,31 bilhões.

Após tamanho investimento, verificou-se que o valor médio dos financiamentos de imóveis no Brasil cresceu 121,6% desde 2008. Em outro levantamento, a Fundação Instituto de Pesquisas Econômicas indicou que a elevação nos preços dos imóveis ampliou-se, a partir do MCMV, num ritmo anual de 20% a 30% até 2013. Isto é, apesar do maior estímulo na oferta, houver maior demanda, causando um encarecimento dos imóveis no Brasil. É verdade que outros fatores contribuíram para esse aumento de preços, vale ressaltar. Podemos citar:

1 – A queda na taxa de juros registrada no período;

2 – A economia aquecida com o aumento de renda dos trabalhadores antes da recessão de 2014;

3 – A política governamental de sediar grandes eventos, como a Copa do Mundo de 2014 e as Olimpíadas de 2016.

Entretanto, conforme o estudo, que segue a metodologia da Análise Econômica do Direito, verificou-se que o fator preponderante para esse aumento de preços foi o Minha Casa Minha Vida.

A despeito de seu propósito original e de tantos recursos, entre 2008 e 2013 houve aumento de 5,81% do déficit habitacional brasileiro. Em 2013, ano do último dado disponibilizado pela Fundação João Pinheiro, o déficit habitacional era de 5,46 milhões de domicílios.

O fato do programa social não ter reduzido o déficit habitacional, sendo que ele originalmente foi projetado para este fim, foi mais um fator para valorização imobiliária no país — e que não foi verificada em outras partes do mundo.

Outra consequência indesejada pelo programa social foi que, com o aumento do valor dos imóveis, as famílias de menor renda se afastaram das sedes urbanas. Isso demandará, portanto, maiores investimentos na estrutura de mobilidade urbana, além do encarecimento registrado exigir agora maiores reservas daqueles que desejam adquirir sua casa própria.

Esse programa de habitação se mostrou, em última análise, uma política pública deficitária. Isso significa, dentro da perspectiva da Análise Econômica do Direito, que os benefícios por ele alcançados foram menores que os custos sociais observados, além de seu objetivo de reduzir o déficit habitacional não ter sido cumprido, mas agravado.

É comum as políticas públicas no Brasil serem implementadas baseadas em intuições de quem ocupa o cargo governamental, e não em estudos que avaliem corretamente o alcance e a efetividade de suas ações. É preciso romper com o paradigma de “achismos” ao formatar políticas públicas, sobretudo em questões tão caras, como a de habitação..

Este texto foi publicado originalmente no Instituto Liberal por Luan Sperandio, graduado em Direito pela Universidade Federal do Espírito Santo (UFES).

Somos um projeto sem fins lucrativos com o objetivo de trazer o debate qualificado sobre urbanismo e cidades para um público abrangente. Assim, acreditamos que todo conteúdo que produzimos deve ser gratuito e acessível para todos.

Em um momento de crise para publicações que priorizam a qualidade da informação, contamos com a sua ajuda para continuar produzindo conteúdos independentes, livres de vieses políticos ou interesses comerciais.

Gosta do nosso trabalho? Seja um apoiador do Caos Planejado e nos ajude a levar este debate a um número ainda maior de pessoas e a promover cidades mais acessíveis, humanas, diversas e dinâmicas.

Quero apoiar

Leis no Brasil priorizam o pedestre no espaço viário. Mas, ao eximir a prefeitura de seu papel, uma norma municipal vem impedindo avanços.

O urbanismo modernista da Barra é considerado por muitos a antítese do que deveria ser feito.

Confira a nossa conversa com Alain Bertaud, autor do livro "Ordem Sem Design", sobre como pensar a gestão urbana para além das leis de zoneamento atuais.

Geralmente o turismo é o subproduto de cidades bem-sucedidas que já geram valor real para seus próprios moradores. Algumas cidades turísticas podem ter um problema de dependência desse setor, mas a quantidade de visitantes não é necessariamente ruim.

Paris está vivendo uma grande transformação na mobilidade ativa e nos espaços públicos. Porém, isso não significa que o famoso conceito da "cidade de 15 minutos" foi implementado em toda a sua essência.

Como se planeja um território onde praticamente não há legislação? A resposta curta é: com todos os outros recursos que existem.

Com uma ocupação urbana dispersa, priorizando carros e empurrando moradores para longe do centro, a capital planejada tem erros que custam caro para todos.

Confira a nossa conversa com a arquiteta e urbanista Ana Jayme, presidente do IPPUC, em Curitiba.

Uma equipe de pesquisadores identificou oito cidades “fora do radar” que estão liderando uma transformação local na mobilidade ativa — e uma lista de estratégias que outras comunidades podem e devem copiar.

COMENTÁRIOS

Tem outro problema. Já repararam que esses habitacionais do Minha Casa Minha Vida são lá na caixa prego, quase sempre?

É meio que como se o governo empurrasse essas pessoas de baixa renda para lugares mais distantes de zonas de interesse econômico. Uma limpeza social das cidades.

Darei dois exemplos que eu conheço, a Ilha de São Luís e a Região Metropolitana do Recife. Aqui na Ilha, esses conjuntos são construídos em locais remotos, como a Zona Rural e os municípios de Paço do Lumiar e São José de Ribamar. Por vezes, 20, 25 quilômetros do centro de São Luís. Alguns precisam pegar mais de um ônibus. Alguns ficam pra lá de uma hora e meia na locomoção, em boas condições de trânsito.

No Grande Recife, outro exemplo. Não há um conjunto sequer deste programa na capital. No mínimo no mínimo, ficam em bairros afastados e isolados das cidades do entorno. Anunciados como novos bairros. Sem nada. Só apartamentos ou casas. Nada de posto de saúde, nada de escolas, transporte precário, falta de polícia, serviços públicos, enfim. Fazem um “bairro”, mas esquecem que um bairro deve ter o mínimo para uma vida social. Diversas vezes não possuem sequer uma banca de venda. Uma portinha vendendo pão.

Por isso eu amo meu bairro. Construído entre os anos 70 e 80, foi pensado como um programa habitacional. Cohab. Uma grande avenida corta o bairro, a principal da cidade. Um centro comercial consolidado. Supermercados, farmácias, uma grande e completa feira. Bancos, correios, lojas de todos os tipos. Linhas de transporte público para todas as regiões da Ilha de São Luís, inclusive a oito quadras da minha casa tem um terminal de integração. Até temos duas maternidades. Tem até shopping center hoje em dia. O exemplo de conjunto habitacional que todo bairro deveria ser. Moradia, serviços e empregos no mesmo lugar.

Eduardo, provavelmente não teria crescido mais, já que um dos componentes do déficit habitacional é o ônus excessivo com aluguel urbano. Na época do MCMV o aluguel também aumentou demais, empurrando muito mais pessoas para este componente. Com os aluguéis altos entra outro componente, o coabitação familiar. Muitas famílias tiveram que voltar para a casa dos pais.

“A despeito de seu propósito original e de tantos recursos, entre 2008 e 2013 houve aumento de 5,81% do déficit habitacional brasileiro”. Qual teria sido o déficit habitacional sem o PMCMV? Talvez tivesse crescido mais do que isso…

Falou o corvo…..

excelente artigo. mais uma vez a intervenção do estado nas cidades se mostrando falha e prejudicial aos seus moradores.