Por que as cidades japonesas são tão agradáveis para se viver

O segredo do urbanismo denso e de uso misto.

Seria possível transformar o espaço urbano e promover maior integração entre vizinhos através da propriedade coletiva de imóveis?

29 de agosto de 2014Em 2013, logo após a introdução de nova legislação no mercado de capitais, os Estados Unidos viram surgir uma onda de portais online que prometiam democratizar o investimento em imóveis através do equity crowdfunding, termo que é usado para descrever o financiamento de um negócio contando com centenas ou milhares de pessoas.

A proposta é que o cidadão comum consiga investir uma pequena quantia para ser dono de parte do imóvel que abriga o mercadinho do seu bairro, por exemplo. De quebra, estaria ajudando a atrair negócios que tornam a vizinhança um lugar melhor.

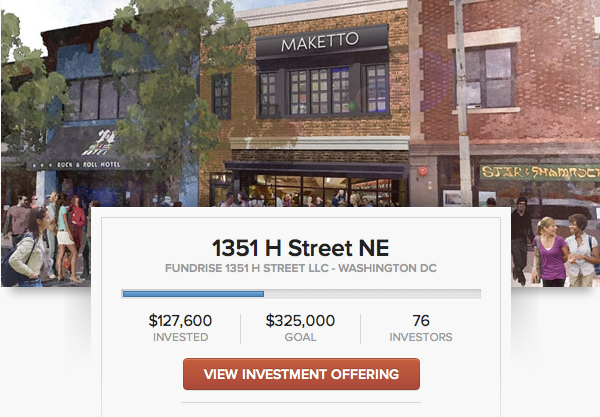

Um ano e meio depois, mais de 50 plataformas estão no ar com projetos imobiliários de todos os tamanhos, oferecendo cotas de investimento tão baixas quanto 100 dólares, sendo as startups Fundrise e Realty Mogul os maiores destaques.

Enquanto no Brasil se aguarda a atualização de regulação para captação de dinheiro via equity crowdfunding (leia mais aqui e aqui), vale perguntar: quais são as lições aprendidas com o cenário norte-americano e o que se pode esperar dessa iniciativa?

Ainda é incerto quanto poder os investidores devem ter para ditar alterações nos rumos do negócio, já que a empresa por trás do projeto permanece como responsável legal do mesmo. Apesar disso, o engajamento gerado entre o grupo de investidores é suficiente para se criar atitudes positivas na escala da vizinhança. Basta imaginar a força da divulgação gratuita que 200 proprietários podem gerar para seu inquilino.

Vale notar também que tradicionalmente as oportunidades do mercado imobiliário eram ofertadas somente a clientes conhecidos ou corretores credenciados, um problema que as plataformas tentam resolver ao facilitar a apresentação e o relacionamento entre investidores e empresas. No entanto, o uso das plataformas ficará restrito a investidores qualificados — que possuem grande patrimônio e também experiência comprovada em investimentos — até que os órgãos reguladores norte-americanos avancem na agenda especificada pela lei.

Isso quer dizer que a divulgação das oportunidades ainda não pode ser feita ao público em geral, não havendo até o momento a participação expressiva de vizinhos dos projetos — que, afinal, são as pessoas que mais se beneficiariam em ter voz sobre o futuro do seu bairro.

Outro ponto a ser notado é que são poucas as empresas preparadas para lidar com projetos que têm vários investidores. Desde uma situação jurídica impecável até a boa observância de normas e procedimentos, muito é cobrado para que uma empresa se torne parceira de uma plataforma. Dessa forma, não é de se esperar que pequenos desenvolvedores imobiliários locais consigam facilmente oferecer seus projetos na internet, diminuindo assim as chances de regiões periféricas se beneficiarem do conceito de equity crowdfunding.

Voltando a falar de Brasil, enfrentamos um problema adicional: a falta de cultura de investimento. A discussão sobre assuntos financeiros e a prática da poupança não fazem parte do dia a dia de grande número de brasileiros, o que pode ser combatido através do desenvolvimento de material educacional e a promoção de palestras e workshops por parte das plataformas.

Certamente veremos o amadurecimento do conceito de investimento coletivo em imóveis nos EUA, e com sorte teremos também o surgimento de plataformas brasileiras. Assim como qualquer inovação, há um fator grande de imprevisibilidade em questão, mas não custa sonhar que essa será mais uma ferramenta para que boas e necessárias transformações ocorram na escala da vizinhança.

Somos um projeto sem fins lucrativos com o objetivo de trazer o debate qualificado sobre urbanismo e cidades para um público abrangente. Assim, acreditamos que todo conteúdo que produzimos deve ser gratuito e acessível para todos.

Em um momento de crise para publicações que priorizam a qualidade da informação, contamos com a sua ajuda para continuar produzindo conteúdos independentes, livres de vieses políticos ou interesses comerciais.

Gosta do nosso trabalho? Seja um apoiador do Caos Planejado e nos ajude a levar este debate a um número ainda maior de pessoas e a promover cidades mais acessíveis, humanas, diversas e dinâmicas.

Quero apoiar

O segredo do urbanismo denso e de uso misto.

O Centro Histórico de Porto Alegre enfrenta desafios de zeladoria e alta vacância imobiliária. Iniciativas de revitalização são positivas, mas insuficientes para endereçar os variados problemas. Um mapeamento abrangente é crucial para solucionar a situação.

Um movimento em direção à mobilidade sustentável está ocorrendo em toda a Europa, não apenas na Cidade Luz, Paris.

"A invenção da Superquadra" é um livro sobre Brasília que explica e discute o conceito das superquadras, parte essencial do plano urbanístico de Lucio Costa. A obra discorre sobre a complexidade, as intenções e as controvérsias do projeto original.

Parques públicos são fundamentais para as cidades e o meio ambiente, mas sua manutenção disputa espaço no orçamento com outras áreas prioritárias, como saúde e educação. Para reduzir despesas, o Poder Público tem realizado parcerias com a iniciativa privada. No entanto, as consequências desse modelo ainda precisam ser melhor avaliadas.

As quedas de árvores têm causado transtornos em várias cidades. Mas dadas as condições em que essas árvores crescem, o surpreendente é que elas tenham resistido por anos em pé.

Confira nossa entrevista com Cayo de Oliveira Franco sobre os resultados do Censo de 2022.

Neste momento em que o Egito e a Indonésia planejam transferir suas capitais, é bom olhar para a história de outros países que fizeram isso, como Brasil, Nigéria e Costa do Marfim.

Por três décadas, BH sofreu com migração de investimentos, empresas e população para áreas afastadas ou municípios periféricos em detrimento do seu núcleo central. Mesmo assim, há motivos para ser otimista.

Interessante o ponto de vista sobre o mercado imobiliário e acessibilidade. Mas porque muitas famílias ainda moram em imóveis alugados? No Brasil os financiamentos habitacionais são preversos. A renda familiar é que determina quem pode ou não financiar um imóvel, e olha que a incerteza quanto o futuro desta renda é cruel, digo isto porque os juros e correções monetárias não acompanham os salários. A um grande risco do comprador perder tudo, basta atrasar as prestações. Ainda acredito que o financiamento habitacional é um negócio de muito risco, não para as instituições financeiras, mas para as famílias. Hoje o financiamento cobre apenas 80% do valor do imóvel avaliado, mas muitas vezes o valor avaliado fica abaixo do valor de venda, tendo o comprador que arcar com as diferenças, sem contar os gastos com impostos como ITBI, cartório, taxas administrativas dos bancos, e outros. Quem mora de aluguel não tem como pagar um financiamento e arcar com as prestações até que um imóvel fique pronto. Imóveis a venda em projeto tem um custo menor, mas e os prontos para morar? Então acredito que se deve fazer uma mudança drástica nas políticas de financiamento habitaciinais. No Brasil o sonho dá casa própria pode se transformar em um pesadelo!

Excelente!! Obrigado por traduzir e trazer mais conteúdo de maneira clara e direta.

Este site está cada vez melhor.

Quem irá agradecer será o torcedor do Inter

Pois, vai ter sombra para eles.

E , cadê o sol lindo, maravilhoso sobre o Guaíba? Cadê nosso cartão postal?

Quem vai ver O sol com estes monstros na frente dele?

Os únicos beneficiados serão os construtores.